アメリカは世界で一番、医療費が高い国なので、現地の医療保険は必須です。アメリカ医療の実体験をもとに、留学生はどのような医療保険に加入しておく必要があるのか、どこの健康保険がオトクなのか、などについてまとめました。

最近はDS-2019やI-20の発行に、医療保険への加入確認が必須になってきているので、これは「私の留学までのストーリー」よりも先に準備しないといけないかもしれません。

実録!アメリカの医療費はこんなに高い!

受傷経緯と治療内容

某日、私の息子がPre-Kで転倒、額を机の角でうって、額から出血していると先生から連絡がありました。行ってみると左前額部に4cm大の深い裂創が。縫合が必要な状態でした。

私と私の家族は、アメリカの民間保険会社の医療保険に加入しており、留学先が保険料を負担してくれています。昨年は約3万ドル・・・

某救急病院に行きました。アメリカではまず一定額を受付で支払う必要があります。これをCopay(コペイ)といいます。時間内診療だと安めに、救急だと高めに設定されています。私の保険だと$150。受付で支払います。

この救急病院は大人救急エリアと小児救急エリアが分かれていて、小児救急エリアへと案内されます。そこで予診表に記入しつつ順番を待ちます。

看護師さんがやってきて全身状態と傷口の状態を確認。そこへ担当医がやってきて前処置を指示します。消毒後、麻酔薬らしき塗り薬を傷口に塗布して約30分待機。その後、処置室へ案内されます。処置室といってもそれぞれが個室になっていて、手術室くらいの広さがありました。

日本の、戦場と例えられる救急室とは違って、患者一人に対して十分なスタッフの数と、部屋の数があり、一人ひとり丁寧に対応していました。

しばらくすると担当医がナースプラクティショナーと医学部生をつれて登場。処置をはじめます。皮下埋没縫合と皮膚縫合。意外と時間がかかりましたが無事終了。息子も泣くことなく頑張っていました。

処置内容と処方箋を用意するから待っておくように言われます。結構待ちます。その間、食事はいらないか、毛布はいらないかと助手がたびたび聞いてきましたが、こういうところでもカネをとってくるのかもと思い。断りました。

こういうサービスを利用すると追加料金が取られるのか、知ってたら教えてください!

かれこれ最初に救急に来てから3時間ほどたったでしょうか?今日の診断書(といっても処置内容などかなり詳しく記載されています。)をもらい、処方箋は薬局にファックスしてくれるとのことで、最寄の薬局を伝えて終了です。一週間後に抜糸に来るように言われます。

念のため受付に、今後の医療費請求について聞きます。先に払ったCopayは医療費の一部なので、今後は本体部分の請求があるはずだからです。

「あなたの保険はいい保険だから、これでおしまいよ。いい保険に入っててよかったわね。」

???

どういうことか分かりませんでしたが、その場は帰宅することにしました。

一週間後、抜糸のために救急を訪れます。この時もCopay $150が必要でした。

予約で来ているのに救急扱いとは!

適当な科を予約して、時間内に来ればよかった!

処置室に案内されて抜糸して終了。息子はこの時も泣かずに頑張ってました。我が子ながら感心致しました。

治療費の請求

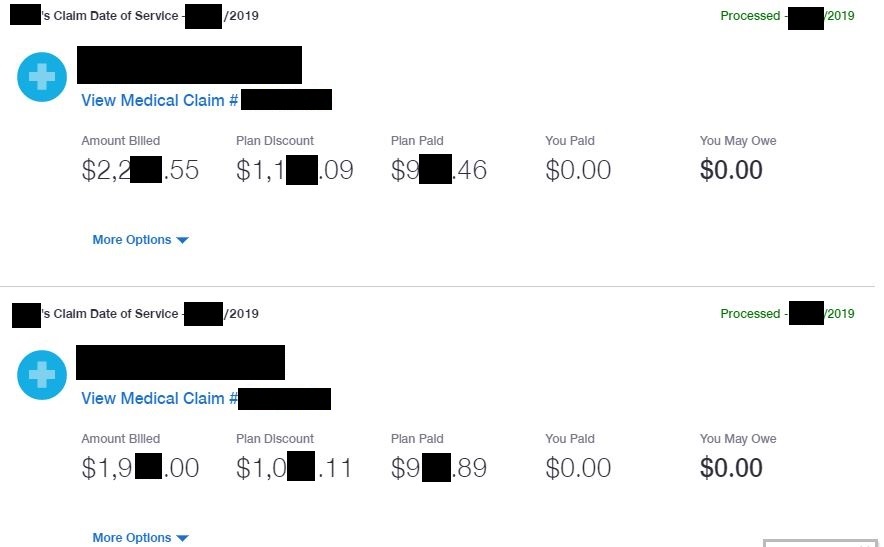

数か月後、治療費の請求処理が終わったとemailに連絡が。アメリカの医療保険はオンライン上で請求内容を確認できるようになっています。

そこには2つの意味で驚きの金額が記載されていました…

一つ目の驚き。なんと今回の請求はゼロでした!すべて保険がカバーしてくれました。Copay 2回分の計$300だけが持ち出しです。(“You May Owe”の部分)

小児に対する医療は、Copayだけで済む保険も多いようですよ!

二つ目の驚きは病院の請求額。2回の通院で$4,000を超えています。(”Amount Billed”の部分)抜糸処置だけで$2,000近く…。日本なら、「この程度の」処置であれば、2回合計でも保険適用前で3万円くらいです。そして謎のPlan Discount。ここは私の加入している医療保険のIn-networkなので、保険会社と裏で取り決めがあるのでしょう。半分以上値引きされています。

アメリカの健康保険制度の概要、病院利用時、支払い時の注意点については別の機会に書きたいと思います。

留学生向け医療保険の考え方

留学生へのビザ発給には、「現地医療保険」と「緊急帰国費用・遺体搬送費用保険」の2つの保険が必要かもしれません。少なくともJ-1ビザ発給には以下の要件が定められています。(F-1ビザには未だはっきりした定めはないようです。各大学の方針に従ってください。)

J-1ビザ発給の要件に必要な補償

- 1疾病あたり$100,000ドル以上の医療補償

- Deductibleは$500以内

- 病気により帰国が必要となった場合に備え、$50,000以上の医療帰国搬送費用補償

- 死亡した場合に備え、$25,000以上の遺体搬送費用補償

- 保険会社の格付け: 一定以上

現地医療保険

雇用の有無や受け入れ先の方針により2つのパターンがあると思います。

①留学先が医療保険をカバーしてくれる場合

②自分で医療保険を用意しなくてはならない場合

①留学先が医療保険をカバーしてくれる場合

J-1ビザ留学では、留学先が保険をカバーしてくれる場合があります。いくつかのプランから選べることが多いですが、High-deductibleプランを選ばなければ要件はクリアしているはずです。(アメリカの医療保険の詳細については別途。)

注意点。すべての留学先が医療保険をカバーしてくれるとは限らないこと。例えば、一定額を支払わなくてはならない留学先もあります。夫婦と子ども2人で保険料3万ドルの世界なので、自己負担額には要注意。例えば某大学は、本人は無料だが、家族分は一人当たり月々$500必要だそうです。

予算的に厳しい場合は後述する「自分で医療保険を用意する」か、「メディケア加入」をお勧めします。

②自分で医療保険を用意しなくてはならない場合

ほとんどのF-1ビザ留学生や多くのJ-1ビザ留学生の場合、自分で医療保険を用意しなくてはなりません。

おススメ保険会社

〇アメリカの医療保険(上記1,2)に加入するメリット

- 年齢によっては極めて安くなること

- 歯科治療も補償されること

- プランによっては妊娠も補償

〇アメリカの医療保険(上記1,2)に加入するデメリット

- 医療費に上限があるものが多く、上限が高いと保険料が高くなる

- 年齢が上がると保険料が高額になる

- 日本語サポートがない

〇日本の医療保険(上記3,4)に加入するメリット

- 医療費、救援費用は極めて高額または無制限

- 年齢による保険料の値上げがない

- キャッシュレス診療

- 日本語サポート

〇日本の医療保険(上記3,4)に加入するデメリット

- 歯科診療・妊娠は補償外

- スポーツの種類によっては補償外

- 出国日の60日前から契約可能(AIG)など時間的な制限

緊急帰国費用・遺体搬送費用保険

留学先の提供する医療保険に加入する場合は、この保険を追加しなくてはなりません。Bentis Beta Scholasticをおススメします。他社と比較しても極めて安いです。

自分で加入する場合は、補償内容をよく確認して、”Medical Evacuation”と”Repatriation of remains”を確認してください。日本の保険会社のものは通常、「救援者費用」に含まれています。

どう選ぶのがオススメですか?

留学先が医療保険を提供する場合は、この保険に加入しましょう。特に家族と留学して、妊娠出産の可能性がある場合は、多少高くてもこちらに加入すべきです。妊娠の可能性がなく、自己負担が高くなる場合は留学先と相談して別保険を用意するのもいいでしょう。アメリカ入国後、次の年にメディケアに加入するのもいいと思います。

学生の単身留学の場合は、日本の保険会社が提供する留学医療保険に加入するのがいいと思います。治療費上限なしの医療保険を年25万円で加入できるなど、アメリカではありえません。

↓ よろしければ応援お願いします。

![]()

本ウェブサイトに掲載された情報に基づいてなされた判断を原因として発生したいかなるトラブル・損失・損害に対しても、筆者は責任を負いません。

コメント